En cas de questions, n’hésitez pas à tester notre chatbot qui s’affiche en bas à droite de votre écran.

Nous serons de retour le lundi 27 juillet. Bel été à vous.

En cas de questions, n’hésitez pas à tester notre chatbot qui s’affiche en bas à droite de votre écran.

Nous serons de retour le lundi 27 juillet. Bel été à vous.

Blink Book est un projet inédit mêlant dessin, animation et découverte des métiers grâce à la technologie.

Pensé pour les enfants de 5 à 9 ans, ce projet propose une immersion ludique et poétique dans l’univers des hôtels et restaurants : réception, cuisine, service, équipes d’étage… Les dessins prennent vie et deviennent de véritables petites histoires animées.

À travers cette initiative, Hôtel & Gastroformation Valais poursuit une réflexion plus large sur l’évolution de l’image des métiers de la branche et la manière de les faire découvrir dès l’enfance.

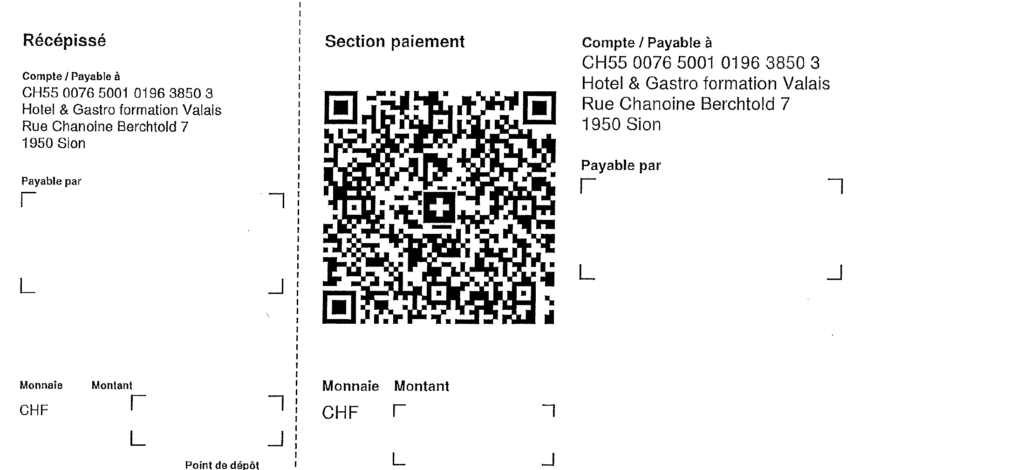

Tous les membres de GastroValais reçoivent un exemplaire gratuit. Si vous voulez d’autres exemplaires afin d’occuper vos jeunes clients vous pouvez passer commande ici pour un lot de 25 carnets de dessin.

Retrouvez la vidéo du bilan 2025 réalisée par des étudiants de l’EPAC Saxon

Rendez-vous le 12 mai au restaurant Le Bourgeois à Sierre. L’assemblée des membres sera suivie à 14h30 d’une assemblée publique et d’une table ronde sur la digitalisation.

Continue reading

Lundi, 16 mars 2026

13h30 – 17h30

suivi d’une raclette

Salle Alfred Grünwald, Brigue

Inscriptions ici : https://neuchatel.eu.qualtrics.com/jfe/form/SV_07YS6HFWMJHxolo

Stève Delasoie était sur le plateau de Canal9 le 10 février pour parler de la restauration durant carnaval.

André Roduit était, quant à lui, au 19h30 du 9 février. Il revient sur la situation de la sécurité des établissements.

Les événements tragiques survenus récemment à Crans-Montana nous touchent profondément. Nos pensées vont avant tout aux victimes, à leurs proches et à toutes les personnes affectées.

Les causes et circonstances exactes

Continue reading

Nos bureaux seront fermés du 24 décembre au 5 janvier. Nous vous souhaitons de belles fêtes de fin d’année et nous réjouissons de vous accompagner tout au long de l’année 2026.

Commandez votre bon cadeau d’une valeur minimale de 20.- et offrez-le pour Noël.

Rendez-vous sur : https://gastrovalais.ch/bon-cadeau/bon-cadeau-classique/